Вы здесь: Главная  Информация о налогах Новый налоговый режим для самозанятых начал действовать в краснодарском крае с 1 июля

Информация о налогах Новый налоговый режим для самозанятых начал действовать в краснодарском крае с 1 июля

О поселении

Информация для населения

Приём граждан

Экономика и финансы

Разное

Сентябрь 2025

|

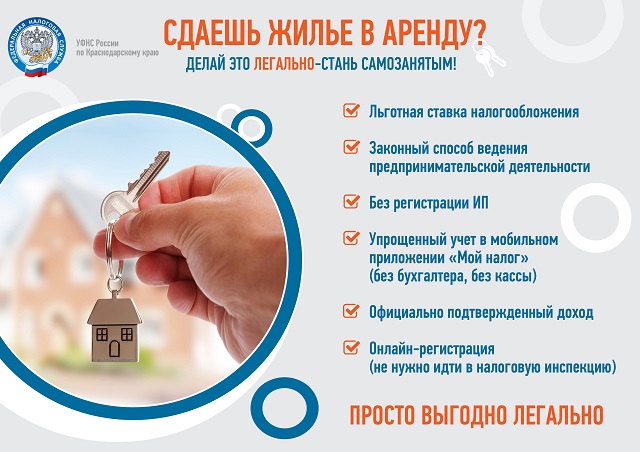

Законом Краснодарского края от 27.05.2020 № 4292-КЗ на территории края с 1 июля 2020 года введен специальный налоговый режим «Налог на профессиональный доход», более известный как налог для самозанятых.

Теперь жители Кубани могут легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

Правом на применение спецрежима обладают физические лица и индивидуальные предприниматели, не имеющие наёмных работников, годовая сумма доходов у которых не превышает 2,4 млн рублей.

Самозанятым стать достаточно легко. Нужно зарегистрироваться в приложении «Мой налог» или в личном кабинете налогоплательщика «Налога на профессиональный доход» на официальном сайте налоговой службы www.nalog.ru, а также через любую кредитную организацию или банк, осуществляющие информационное взаимодействие с ФНС России.

Конкретный список видов деятельности для самозанятых не определен. Это может быть производство и продажа товаров собственного производства, а также оказание услуг. Например, перепродажа товаров уже не попадает под новый налоговый режим. Самозанятому лицу, желающему уплачивать НПД, нужно учитывать ограничения по видам деятельности, обозначенные статьей 4 закона № 422-ФЗ.

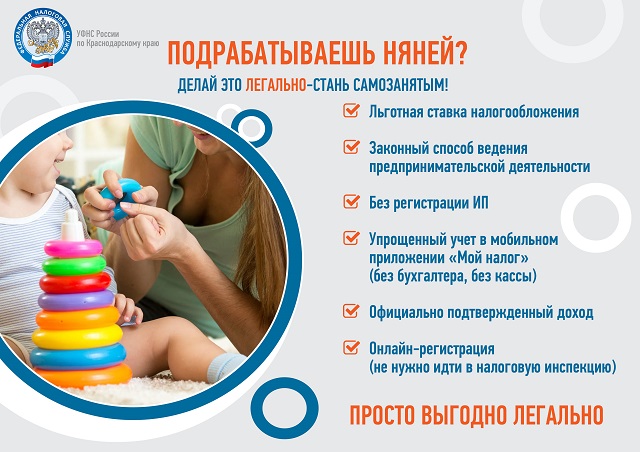

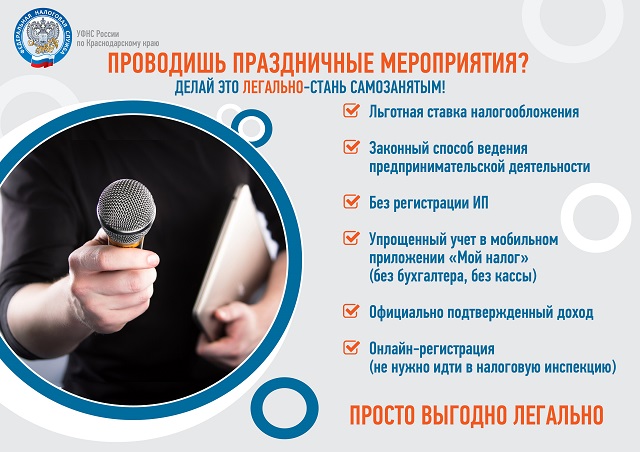

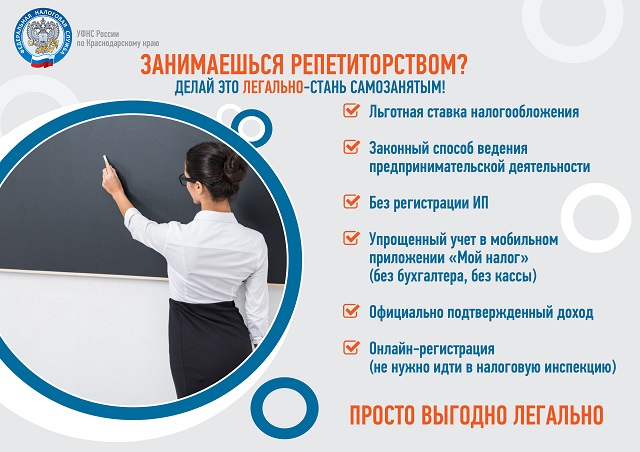

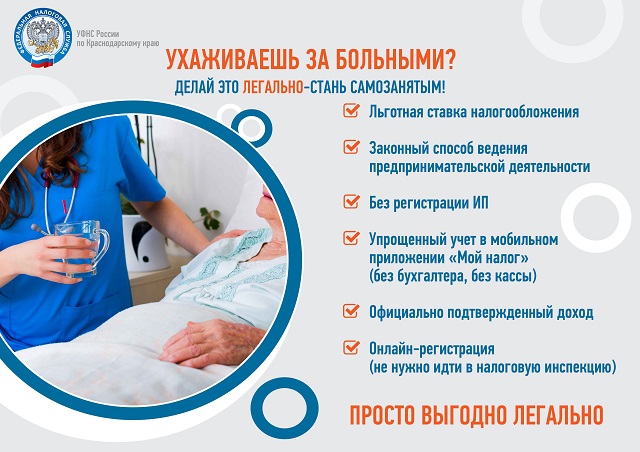

Плательщиком налога на профессиональный доход можно оформиться выполняя строительные и ремонтные работы, сдавая в аренду гараж или квартиру, проводя праздники или устраивая фотосессии, а также выполняя удаленную работу по интернету. Таксисты, домашние кондитеры, бухгалтеры и юридические консультанты, а также мастера маникюра могут ощутить серьезные плюсы, зарегистрировавшись в качестве самозанятых.

Самозанятым не нужно составлять налоговую отчетность - учёт доходов ведётся автоматически в мобильном приложении, нет необходимости закупать контрольно-кассовую технику - чек формируется в мобильном приложении «Мой налог». Кроме того, Отсутствует обязанность уплачивать фиксированные взносы на пенсионное и медицинское страхование. Стать самозанятыми могут и индивидуальные предприниматели, не закрывая ИП.

Еще один важный плюс - совмещение с основной работой по трудовому договору. Зарплата не учитывается при расчёте налога. Трудовой стаж по месту работы не прерывается.

И самое главное – выгодная налоговая ставка: 4 % - с доходов, полученных от физических лиц, 6 % - с доходов, полученных от юридических лиц и ИП. Налог, подлежащий уплате, начисляется автоматически в мобильном приложении.

Подробную информацию о порядке перехода и применения спецрежима можно найти на официальном сайте налоговой службы www.nalog.ru в разделе «Налог на профессиональный доход».

Мы в социальных сетях

Противодействие коррупции

Антитеррористическая деятельность

Полезные ресурсы